20일 기준 15910원으로 장을 마감한 두산에너빌리티는 참 움직이지 않는 주식같다. 엄청난 주식수와 함께 단타가 왜이렇게 많을걸까? 그럼에도 미래 성장동력인 원전과 에너지 관련 대장주라는 것에는 변함이 없기때문에 지속해서 들고가야하고, 모아야 하는 주식임을 확신한다. 두산에너빌리티 최근 주가 전망에 대한 정보를 보자.

두산에너빌리티 주가전망 1분 읽기

1. 수소에도 집중하는 에너지대장주

2. 원전 사업 성과와 목표주가 (증권사별)

3. 24년 배당금 조회

두산에너빌리티 주가전망! 수소 동력!

수소와 원전으로 미래 성장을 준비하다!

두산에너빌리티는 원자력, 화력 발전, 해수담수화 공장, 연료전지 등 다양한 사업을 영위하는 에너지 기업입니다. 최근에는 수소와 원전 사업에 집중하며 미래 성장을 준비하고 있다.

수소 사업 강화

두산에너빌리티는 수소 생산, 운송, 저장, 활용 등 수소 전 주기에 걸쳐 사업을 영위하고 있습니다. 특히 수소 생산 분야에서 경쟁력을 갖추고 있습니다. 두산퓨얼셀은 700kW급 고출력 PEM(고분자 전해질 연료전지)을 개발하여 수소 연료전지 발전 분야에서 세계적인 기술력을 인정받고 있습니다. 또한, 두산중공업은 70MW급 대형 PEM 연료전지 발전소를 건설하여 상업 운전을 시작했습니다. 무탄소 발전기술로 주목을 받는 수소터빈을 두빌이 독자적으로 개발에 성공한것은 전세계에서 5번째이다. 수많은 선진국이 있지만 우리가 5번째라는 것에는 실로 대단한 기업의 기술력이라고 볼 수있다. 현재 400메가와트 급 수소전소터빈 개발을 추가로 진행중이다.

원전 사업 지속

두산에너빌리티는 원전 사업의 경쟁력을 강화하기 위해 노력하고 있습니다. 특히 SMR(소형모듈원전) 분야에 집중하고 있습니다. 두산중공업은 미국 뉴스케일파워와 손잡고 SMR 개발을 진행하고 있습니다. 또한, 두산엔진은 소형 가스터빈을 활용한 SMR 개발을 추진하고 있습니다.

실적 개선 전망과 주가전망

두산에너빌리티의 실적은 2023년에도 개선될 것으로 전망됩니다. 수소 사업과 원전 사업의 성장에 힘입어 매출액은 17조 4,071억 원, 영업이익은 1조 4,183억 원을 기록할 것으로 예상됩니다.

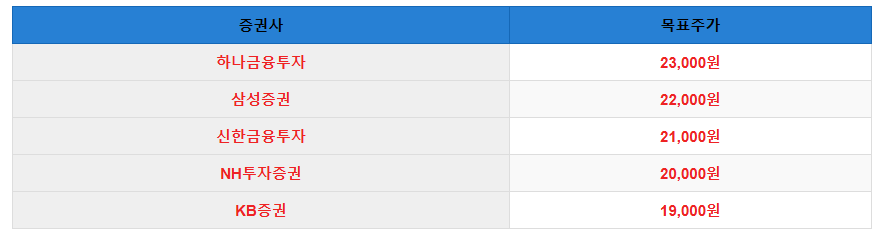

각 증권사 별로 두산에너빌리티 목표 주가를 보면 다음과 같다.

하나금융투자는 국내외 원자력 성장 둔화에 대한 우려를 반영하여 목표주가를 23,000원으로 제시했습니다. 삼성증권은 원전 사업의 안정적인 성장을 전망하며 목표주가를 22,000원으로 제시했습니다. 신한금융투자는 수소 사업의 성장 가능성을 높게 평가하며 목표주가를 21,000원으로 제시했습니다. NH투자증권은 원전 사업의 턴어라운드 시기가 지연될 수 있다는 우려를 반영하며 목표주가를 20,000원으로 제시했습니다. KB증권은 원전 사업의 경쟁 심화 가능성을 반영하며 목표주가를 19,000원으로 제시했습니다.

두산에너빌리티 배당금 지급 전망

두산에너빌리티는 2023년에는 배당금을 지급할 것으로 기대하는 사람이 많았지만 아쉽게도 올해는 없을듯 하다. 2021년과 2022년에는 배당금을 지급하지 않았지만, 2023년에는 현금 흐름이 개선될 것으로 대부분의 사람들이 예상했을 것이다. 배당금이 나온다면 아마 지금의 1.5배 수준은 주가가 올라서지 않을가 하지만, 기다리겠다.두산에너빌리티는 수소와 원전 사업을 중심으로 미래 성장을 준비하고 있고, 두산에너빌리티의 성장에 주목해야 할 이유이다.

DART 기업공시를 통해 두산에너빌리티 배당금에 대한 정보를 알아보자.

두산에너빌리티 주가전망은 BBB+ 루마니아 원전수주와 풍력에너지 까지 잡자!

윤석열 정부 하에서 한국의 원자력산업은 국제수출에서 괄목할 만한 성장을 계속하고 있습니다. 이집트 엘다바 원전사업 성공에 이어 한국수력원자력이 루마니아 삼중수소제거시설 건설사업

salespeople.tistory.com

두산에너빌리티 주가 전망! 원전생태계 서포터즈 출범에도 목표주가는?

지속하락 하는 두산에너빌리티 주가 두산 에너빌리티는 10월 20일 장으 13,830원에 마감했습니다. 14,000원 선이 내려가면서 이제는 전 최저점인12,450원의 지지를 받아야 하는 자리인 만큼 신중한 매

salespeople.tistory.com

하림 주가 전망 (HMM인수 이후) 7천원 관련 정보!

하림그룹이 HMM 인수 우선협상대상자로 선정되면서 하림의 주가는 연이틀 상한가를 기록했습니다. 20일 코스닥시장에서 하림은 전날보다 1천130원(29.93%) 오른 4천905원으로 거래를 마쳤습니다. 하

salespeople.tistory.com

HMM주가 전망! 하림인수로 3만원 갈까?

2023년 12월 20일, 산업은행이 HMM의 매각 우선협상대상자로 하림그룹을 선정하면서 HMM의 주가는 연이틀 고공행진을 기록하고 있습니다. 주가가 20일 기준 22,100원으로 마감하며, 주식의 중요한 관

salespeople.tistory.com

'식조사's 정보놀이터 > 꿀's 주식, 투자 정보' 카테고리의 다른 글

| 두산에너빌리티 주가전망 - 호재 3가지 (SMR, 프랑스, 실적) (0) | 2024.01.09 |

|---|---|

| SBS 주식전망 - 태영건설 워크아웃 주식매각 없다 (0) | 2023.12.29 |

| HMM주가 전망! 하림인수로 3만원 갈까? (0) | 2023.12.21 |

| 하림 주가 전망 (HMM인수 이후) 7천원 관련 정보! (0) | 2023.12.21 |

| 두산에너빌리티 주가 전망! 원전 10기 추가 건설 뉴스 (2) | 2023.12.07 |

댓글